Выходные в деревьях, шашлыки и тёплая баня звучат идеально, но именно в спокойных сценариях чаще всплывают бытовые риски, поэтому аренда коттеджа в Подмосковье воспринимается как продолжение привычного подхода к страхованию поездок: небольшие полисы закрывают крупные неприятности, а грамотный договор упрощает диалог с хозяином. И да, правила похожи на туристические, просто ближе к дому.

Зачем страховать аренду загородного дома: риски и выгоды

Страхование при аренде коттеджа снижает главные риски отдыха: порчу имущества хозяина, медицинские расходы при травмах и финансовые потери при отмене поездки. Полисы стоят недорого и покрывают редкие, но дорогие инциденты.

Парадокс прост: чем ближе дом, тем легче расслабиться и пропустить мелочи. В реальности загородная недвижимость добавляет факторов риска. Деревянные поверхности, печи и камины, открытые лестницы, бассейны, пиротехника, хрупкая мебель, техника без гарантии из магазина, а не из шоурума. Даже один пролитый напиток на паркет, треснувший уличный светильник или ожог дверцы печи легко превращаются в десятки тысяч рублей расходов. Медицинский риск на свежем воздухе тоже реален: порез, ушиб на горке, срыв спины при переносе мангала, укус клеща. И наконец, отмена праздника по здоровью одного из участников может сорвать бронь и залог. Страхование встраивается в договор аренды как буфер, а подход из туристического страхования помогает: заранее читать условия, фиксировать имущество, хранить чеки и контакт страховой. Недвижимость тут не помеха, а точка концентрации рисков, которые лучше переложить на полис.

Какие полисы реально нужны при аренде коттеджа

Базовый набор включает три позиции: ответственность арендатора за вред имуществу, медицинскую защиту для отдыха и страхование отмены поездки. Для корпоративов добавляется страхование мероприятия.

Рынок предлагает немало названий, но суть одна: компенсировать редкие, дорогие события. Ответственность арендатора закрывает порчу мебели, техники, отделки и коммунального имущества, иногда ущерб соседям. Медицинская защита берёт на себя травмы, укусы клещей, экстренную помощь, диагностику, иногда эвакуацию до ближайшего стационара. Страхование отмены возвращает предоплату и залог при документально подтверждённой причине срыва поездки. Для свадеб, юбилеев и корпоративов разумно добавить защиту мероприятия и арендованного оборудования. В разрезе недвижимости этот набор работает особенно хорошо: дом полон точек риска, а расходы на восстановление реальны и измеримы сметой прораба. Стоимость полисов небольшая по сравнению со средним чеком аренды коттеджа на праздники в Подмосковье, а сила документа в том, что он заранее согласует правила компенсации и снижает конфликтность.

- Ответственность арендатора: лимит 300 тыс до 3 млн руб, покрытие порчи и залива, иногда ущерб соседям.

- Медицинская защита отдыхающих: экстренная помощь, травмы, укусы, эвакуация, медикаменты.

- Отмена поездки: возврат предоплаты при болезни, форс-мажоре, госпитализации, отмене ключевого участника.

- Мероприятие: гражданская ответственность организатора, отмена события, арендованное оборудование.

Ответственность арендатора: что покрывает и когда платит

Полис ответственности арендатора компенсирует ущерб имуществу хозяина или третьим лицам, если вред причинён по неосторожности. Выплата зависит от доказательств, лимита, франшизы и перечня исключений в правилах.

Это сердце защиты для любой аренды загородной недвижимости. Типичный сценарий: обожжённая столешница в зоне барбекю, разбитая стеклянная дверь, испорченный бассейнный фильтр из-за песка, залив соседей в таунхаусе. Страховая оценивает акты осмотра, фото, переписку, чек аренды, смету ремонта и подтверждение владения имуществом хозяином. Лимит подбирается под размер объекта и состав имущества. Для компактного дома на 8–10 гостей хватает 500 тыс руб, для особняка с бассейном и техникой лучше 1–2 млн руб. Франшиза часто 3–10 тыс руб, она уменьшает стоимость полиса и отсеивает микроповреждения. В реальности это дисциплинирует обе стороны договора аренды: появление полиса мотивирует хозяина описать имущество подробно, а гостей фиксировать состояние дома при заезде. На рынке встречаются смешанные продукты, где в одном полисе сидит ответственность и медицинская защита, и для коротких праздников это удобно.

Медицинская защита на выходные: травмы, клещи, спорт

Короткий полис на 2–7 дней закрывает экстренную медпомощь при травмах, укусах и внезапных заболеваниях. Включаются вызов врача, диагностика, лекарства и транспортировка до стационара.

Загородный отдых меняет профиль рисков: скользкие ступени, снег и лёд зимой, активные игры на газоне летом, баня с контрастом температур. Полис для отдыхающих похож на туристический и легко читается теми, кто когда-то страховал зарубежные поездки. Важные модули: травмы, укусы клещей с лабораторной диагностикой, экстренная стоматология, эвакуация до ближайшего профильного отделения. Лимит 500 тыс до 2 млн руб достаточен для амбулаторной помощи и краткой госпитализации. Для детей стоит выбрать расширение по травмам и врачам узких специальностей. Любители снегоходов, квадроциклов, сапбордов или любая аренда спортивного инвентаря лучше оформляют опцию активного отдыха. Связка с недвижимостью здесь понятная: в частном доме до скорой иногда добираются дольше, а значит полезна горячая линия ассистанса, которая подскажет ближайший медпункт и покроет маршрут.

Отмена поездки и срыв праздника: как вернуть деньги

Страхование отмены возвращает предоплату и штрафы при документально подтверждённой причине: болезнь, травма, госпитализация, отказ ключевого участника, чрезвычайная ситуация. Процент возврата зависит от условий полиса и договора аренды.

Сюрпризы случаются в последний момент. Один заболевший именинник и праздник переезжает. Или ведущий срывается, и мероприятие теряет смысл. Полис отмены привязывается к сумме аренды, предоплаты за кейтеринг и подрядчиков. В пакете доказательств обычно справка из клиники, выписка, официальное письмо подрядчика об отмене. Чем чётче договор аренды и приложения с графиком платежей, тем проще страховой эксперт восстанавливает цепочку причин. При выборе полиса важно совпадение списка страховых случаев с реальными рисками команды. И опять недвижимость в центре: потери по дому самые крупные в бюджете выезда, поэтому возвращать их через страховую понятнее, чем судиться с хозяином или площадкой.

Праздники и корпоративы в доме: страхование мероприятия

Для событий в коттедже полезны два блока: гражданская ответственность организатора и отмена события. При аренде оборудования добавляют защиту техники и мебели.

Даже без сцены и прожекторов праздник остаётся мероприятием со своим бюджетом и репутационным риском. Полис гражданской ответственности покрывает вред гостям и соседям, если что-то пошло не так, а также ущерб инфраструктуре дома, если договор аренды это допускает. Отмена события страхует креативные и организационные затраты. Для загородной недвижимости это особенно актуально зимой, когда усиливается нагрузка на электросеть и водоснабжение. Арендованная аппаратура, от кофемашины до музыкального пульта, оформляется отдельной опцией. Такой подход снижает нервозность хозяев, упрощает передачу ключей и даёт организатору инструмент для переговоров. Плюс одно практичное следствие: многие владельцы готовы дать скидку или более мягкий залог, если видят у арендатора действующий полис ответственности и мероприятия.

Договор, залог и акты: что прописать, чтобы страховая заплатила

Нужны три документа: договор аренды с перечислением имущества и правил, акт приёма с фотофиксацией и акт возврата. Они исключают споры и ускоряют выплату.

Страховые компании ориентируются на факты. Без договора любая история превращается в обмен мнениями. В разделе предмета аренды полезно перечислить мебель и технику, а в приложении добавить фото комнат с датой и минимальные характеристики. Правила пользования баней, камином, бассейном и мангалом лучше вынести отдельным листом, чтобы гости видели гигиену и безопасность не как нравоучения, а как чек-лист. Залог фиксируется суммой и условиями удержания. В день заезда снимки на телефон с таймштампом представляют большую ценность: при споре они экономят часы. Акт возврата, даже если всё хорошо, закрывает сюжет и снимает вопросы по мелким царапинам, появившимся много лет назад. Недвижимость любит порядок, а порядок любит бумагу. Страховая в таком досье находит опору для быстрой оценки.

| Пункт договора | Зачем | Как доказать исполнение |

|---|---|---|

| Перечень имущества | точная оценка ущерба | приложение с фото и серийными номерами |

| Правила эксплуатации | снижение риска аварий | лист ознакомления с подписями гостей |

| Залог и условия удержания | предсказуемость взаиморасчётов | квитанция и расчёт удержаний |

| Порядок осмотра | исключить внезапные претензии | акт приёма и возврата с временем |

| Контакт аварийной службы | минимизация ущерба | журнал звонков и переписка |

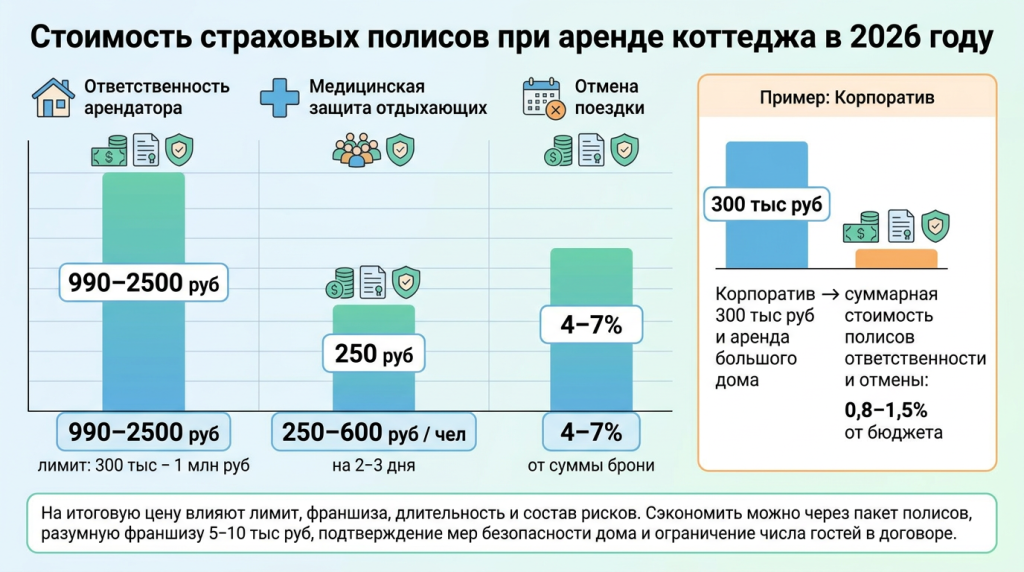

Сколько стоит в 2026 году: реальные цифры и способы сэкономить

В 2026 году базовые полисы стоят умеренно: ответственность арендатора 990 до 2500 руб при лимите 300 тыс до 1 млн руб, медицинская защита 250 до 600 руб на человека за 2–3 дня, отмена поездки 4 до 7 процентов от суммы брони.

Цены собраны по публичным тарифам крупных страховщиков и раскрытиям на сайт Банка России сайт CBR.ru за 2026 год, а также по открытым витринам маркетплейсов. На итог влияют лимит, франшиза, длительность и состав рисков. Корпоратив с бюджетом 300 тыс руб и арендой большого дома получит сумму полисов в районе 0,8 до 1,5 процента от бюджета, если включить ответственность и отмену. Сэкономить можно несколькими способами: объединить полисы в пакет, выбрать разумную франшизу 5–10 тыс руб, подтвердить меры безопасности дома и ограничить число гостей в договоре. Для объектов с бассейном и сауной тарифы выше, недвижимость диктует повышенный риск воды и огня. Раннее оформление полиса отмены дешевле, чем покупка за сутки до заезда. Провайдеры иногда дают скидку при наличии детальных актов и инструкций от хозяина, ведь это снижает убытки.

| Полис | Стандартный лимит | Франшиза | Ориентир цены 2026 |

|---|---|---|---|

| Ответственность арендатора | 300 тыс до 1 млн руб | 3 до 10 тыс руб | 990 до 2500 руб за 2–3 дня |

| Медицинская защита | 500 тыс до 2 млн руб | без франшизы либо 0,5 тыс руб | 250 до 600 руб на человека |

| Отмена поездки | 100 до 100 процентов брони | без франшизы | 4 до 7 процентов от суммы |

| Страхование мероприятия | бюджет события | по условиям | 0,5 до 1,2 процента бюджета |

Как выбрать коттедж с позиций риска: чек-лист осмотра

Сильный выбор снижает тарифы и риски убытка: спросите про электрику, печь, бассейн, тревогу, соседей и воду. Проверьте договор, фотофиксацию и порядок пользования.

Недвижимость уникальна деталями. Один дом переживает зиму на ура, другой страдает от старых труб и скачков напряжения. Перед бронью стоит сделать быстрый технический скрининг. Спрашивают про автоматы и УЗО, дата последнего обслуживания печи и дымохода, глубину и ограждение бассейна, чистку фильтров, наличие противопожарных средств и инструкций. Важны соседи: таунхаус требует особой бережности к шуму и воде. Парковка и подъезд зимой влияют на доступ скорой помощи. Отдельный пункт септик и водоснабжение, ведь переливы создают ущерб, который сложно объяснить. Чем подробнее ответы хозяина и чем понятнее регламент дома, тем ниже вероятность спора и тем лучше смотрится объект в свете полиса ответственности. Наконец, фото с датой при заезде это не недоверие, а современная норма бережного отношения к чужой собственности.

- Электрика: автоматы, УЗО, понятная схема щитка.

- Огонь: камин, печь, сроки чистки дымохода и правила розжига.

- Вода: состояние фильтров и насосов, контроль бассейна и джакузи.

- Безопасность: огнетушители, аптечка, детские ограждения.

- Соседи и шум: режим тишины, требования поселка.

- Доступность: подъезд, освещение, место для скорой.

Правила безопасности в доме: огонь, вода, баня, дети, питомцы

Соблюдайте простые правила: сухие дрова и искрогаситель, не оставлять баню и гриль без присмотра, держать детей подальше от воды и печей, не пускать питомцев в технику и бассейн.

Пожары в загородной недвижимости почти всегда начинаются с мелочей. Вечером лучше один ответственный за огонь и один за детей у бассейна. Свечи ставят в керамику, мангал разжигают вне террасы, баллончики и горючее хранят в стороне. Баня суше, чем кажется, а перегрев опасен для сердечно-сосудистой системы. Утром после весёлого вечера проверьте, что угли полностью погасли и зола вынесена туда, куда просил хозяин. Дом любит тишину и аккуратность: без прыжков в воду в ночь и без мокрых дорожек без ковриков. Питомцы под контролем, миски не на паркете. Эти бытовые истины ровно те, что снижают частоту убытков почти вдвое и уменьшают риск спора с владельцем, а значит защищают и кошелёк, и репутацию арендатора.

Три частые проблемы и как их закрывает полис

Порча отделки от углей, залив соседей и травма на ступенях встречаются чаще всего. Ответственность, медицинская защита и корректный акт возврата решают вопрос быстро.

Сценарий первый: искра из мангала прожгла уличный диван и оставила следы на настиле. Хозяин присылает смету, гости переживают. Полис ответственности закроет ремонт мебели и настила, если это не было явным нарушением правил эксплуатации. Второй сценарий: залив соседей в таунхаусе из-за забытых кранов. Документы и акт осмотра определят характер вины, а страховка компенсирует отделку и плинтуса на первом этаже у соседей. Третий сценарий: гость поскользнулся на лестнице и повредил лодыжку. Медицинская защита активирует визит в ближайший травмпункт, снимок, шину и лекарства, а если серьёзнее, то транспортировку до стационара. Во всех трёх случаях недвижимость была не просто декорацией, а источником риска, который легко упаковать в типовые условия полиса, особенно если договор аренды чёткий, а фотофиксация была сделана при заезде.

Юридические тонкости: согласование и уведомления

Страховой случай легче признаётся, когда договор аренды прозрачен, а хозяин уведомлён о наличии полиса. В актах и переписке важны факты, время и подписи.

Гражданское законодательство предусматривает свободу договора, и это помогает заранее прописать важные вещи. Уведомление собственника о наличии полиса ответственности воспринимается позитивно, иногда хозяева добавляют пункт о приоритете страхового урегулирования перед удержанием залога. Если случился инцидент, алгоритм прост: зафиксировать на фото и видео, локализовать ущерб, известить владельца и страховщика, вызвать представителя при необходимости. Недвижимость здесь выступает как предмет повышенной ценности, что требует внимания к первичным документам. Отдельно стоит договориться, кто и как общается с соседями при споре. Холодная голова, акты и вежливость почти всегда приводят к компромиссу и быстрой выплате.

Где оформить и как проверить страховщика

Оформить полис удобно онлайн с оплатой и мгновенной выдачей. Лицензию страховщика проверяют на сайт Банка России сайт CBR.ru, отзывы и статистику выплат ищут на сайт Росстат сайт Rosstat.gov.ru и профильных площадках.

Процесс за считаные минуты. Заполняется дата заезда и выезда, адрес дома, лимит и состав рисков. Электронный полис приходит на почту. Для корректного выбора полезно сравнить не только цену, но и исключения. Наличие франшизы снижает платёж, а опыт урегулирования для загородной недвижимости лучше у тех, кто работает с объектами и знает специфику бассейнов, бань и деревянных террас. Лицензия и жалобы проверяются в реестре на сайт Банка России, это гарант базовой надёжности. Статистику по страховым выплатам и охват рынка удобно смотреть через официальные сборники на сайт Росстат. Рекомендации по безопасности и профилактике можно подсмотреть на сайт Роспотребнадзор сайт Rospotrebnadzor.ru и в памятках Министерства по чрезвычайным ситуациям (МЧС) на сайт МЧС России сайт Mchs.gov.ru. Эти источники помогают не только купить полис, но и грамотно снизить шанс наступления страхового случая.

Как опыт туристического страхования помогает в загородной аренде

Привычки из туристической страховки идеально ложатся на аренду коттеджа: читать правила, фиксировать имущество, хранить чеки и иметь под рукой службу помощи. Полисы и здесь, и там спасают от редких, но дорогих рисков.

Когда-то страхование путешествий научило многих планировать риски до вылета. Тот же навык в загородной недвижимости работает ещё лучше. Маршрут меняется на адрес поселка, отель на дом, а риски остаются схожими. Вещи бьются, люди травмируются, планы срываются. Из туристического арсенала берём три привычки. Первая: проверять исключения. Если в планах баня и мангал, нужен понятный раздел правил эксплуатации. Вторая: хранить документы. Договор, акты, чеки за аренду и услуги кейтеринга. Третья: знать телефон ассистанса. В загородной зоне важно ориентирование на ближайший травмпункт и круглосуточность помощи. Недвижимость как сцена событий требует ещё и хорошего договора, но остальное очень похоже на защищённое путешествие выходного дня. Такой мостик экономит время на обучение и позволяет сразу выбирать рабочие полисы, не распыляясь на маркетинговые названия.

Частые ошибки арендаторов и как их избежать

Три системные ошибки: оформлять полис в последний момент, не читать исключения и не делать фото при заезде. Лекарство простое: за 3–7 дней до поездки купить полис, проверить риски и собрать документы.

Опыт показывает, что поздняя покупка полиса отмены теряет половину смысла. Микрошаги помогают. В календарь добавляют напоминание за неделю до праздника. Читают три раздела полиса: страховые случаи, исключения, документы для выплаты. В договоре аренды следят за перечнем имущества и правилами, особенно для огня и воды. На заезде снимают 5–7 минут видео по периметру и пару фото ключевых зон. Согласовывают количество гостей и ответственность за детей у воды. Эти простые шаги превращают загородную недвижимость из минного поля в комфортную локацию, где праздник сохраняет краски, а бюджет не страдает даже если случилась досадная мелочь.

Пошаговый гайд: оформить защиту за 20 минут

Алгоритм короткий: выбрать дом и даты, купить полис ответственности и медицинский пакет, при необходимости добавить отмену, зафиксировать имущество в акте при заезде. Документы держать под рукой.

- Выбрать коттедж и согласовать правила эксплуатации огня, бассейна, бани.

- Оценить риски: состав гостей, дети, активный отдых, техника и мебель.

- Оформить полис ответственности арендатора, добавить медзащиту и отмену поездки.

- Подготовить договор и приложения с перечнем имущества и фото.

- Зафиксировать состояние дома при заезде, провести бриф по безопасности.

- Хранить контакты страховщика и хозяина, при инциденте действовать по чек-листу.

Советы для успеха: выбрать лимит под реальную стоимость отделки и техники, оставить небольшую франшизу для экономии и заранее проверить лицензию на сайт Банка России сайт CBR.ru. Если в планах фейерверк или аренда дополнительного оборудования, согласовать это письменно и расширить покрытие.

Праздник под защитой и без лишних споров

Страхование при аренде коттеджа в Подмосковье работает как спокойная технологичная привычка. Оно отсекает редкие, но дорогие риски недвижимости, экономит отношения с хозяином и бережёт бюджет команды или семьи. Базового набора достаточно в большинстве случаев, а корректный договор и фотофиксация превращают урегулирование из стресса в рабочую рутину.

Вывод простой и обнадёживающий: привычки из туристического страхования отлично масштабируются на загородный отдых. Два клика на полис, пять минут на акт, пара коротких инструкций гостям и праздник звучит, как и задумывался. Стоит начать с одной поездки под защитой, чтобы потом уже не возвращаться к игре на удачу.